本記事は、著者のリアルな体験をもとに、貯金が全くできなかった状況から、どうやってお金を貯めることができるようになったのかを記録したものです。2003年に大学を卒業してIT企業に就職しましたが、ブラック企業での3年間の勤務を経て、貯金はゼロ。

そこから、なぜお金が貯まらないのか、その原因を徹底的に探り、お金を増やすことに成功したプロセスを共有します。

著者の体験談 分析から結果まで

[1. 著者のこと]

私は大学を卒業後、IT企業にシステムエンジニアとして就職しました。しかし、残業代が支払われないブラック企業で働き、実質的な時給は500円程度でした。

3年間の勤務で、東京での生活費はかさみ、毎月の貯金はゼロ。都内での暮らしには約13万円の固定費がかかり、ストレスから外食が多くなり、無駄遣いが続いていました。部屋には最低限の家具と家電しかなく、物質的にも精神的にも限界を感じていました。

[2. なぜ貯金ができなかったのか?]

自分が貯金できなかった原因を振り返ってみると、以下のような点が浮かび上がりました。

- 逆算思考: 給料日までに使えるお金を逆算し、余ったお金を浪費してしまう。

- 残業代未払い: 毎月約10万円分の残業代が支払われず、収入が少なかった。

- 収入と支出のバランス:収入が低すぎること、生活費が高すぎること。

- 無計画な支出: 家計簿をつけず、将来の貯蓄について考えていなかった。

- お金に関する知識不足: 資産運用や貯金の知識が不足し、無駄遣いが多かった。

- おごり癖: 友人や同僚にすぐおごってしまうことで、貯金ができなかった。

その他にも細かい点を徹底的に分析しました。プレイする予定の無いゲーム機を買う、家電製品のつけっぱなし(真冬の電気カーペットは酷かった)、毎日自炊せず会社帰りにコンビニでお弁当を1000円以上購入、スーパーの買い物は値段を見ないといったことも貯金ができない理由でした。

[3. 思考と行動を変えた結果]

貯金ができるようになるためには、思考と行動を変える必要がありました。以下は、その過程で行った主な改善策です。

- 思考の転換: 「あといくら使えるか」から「どれだけ貯金できるか」へと考え方をシフト。これにより、月々の余裕が生まれました。

- ブラック企業からの脱却: 残業代が出ない環境に見切りをつけ、3年で会社を退職しました。

- 生活費の見直し: 家賃が高すぎることに気付き、実家に一旦戻ることで生活費を大幅に削減しました。

- 家計簿の導入: 毎月の家計簿をつけ、支出のグラフ化や将来の計画を立てることで、無駄遣いを減らしました。

- 資産運用の開始: 少額ながらも株式投資を始め、お金に関する知識を積極的に学びました。

- おごりの見直し: お金を貯めるために、おごりの頻度を減らし、貯蓄に重点を置くようにしました。

著者の体験で最も効果があったのは、東京のIT会社(正社員)を辞め地元の物流企業のアルバイトで年収が2倍になったこと、実家に戻ったことで生活費が半分になったこと、この2点が大きかったです。

お金を貯める・増やすためのステップ

お金を貯めたい、増やしたいと考えている方に向けて、以下のステップを提案します。このプロセスを通じて、貯金を成功させるための具体的な行動が明確になります。

[Step1] 現状を理解する

まず、自分の収入と支出の状況を正確に把握することが重要です。毎月の固定費や変動費をすべてリストアップし、どれだけのお金が出ていき、何に使われているのかを明確にしましょう。

支出を見える化することで、無駄な支出を削減するための第一歩を踏み出すことができます。

[Step2] なぜ貯金ができないのかを分析する

次に、貯金ができない原因を深掘りしてみましょう。例えば、毎月使えるお金を逆算して使い切ってしまう習慣や、家計簿をつけていないことが原因かもしれません。このような習慣を見直し、貯金を優先する思考に変えることで、貯金額を増やすことが可能です。

[Step3] 知識を身につける

お金に関する知識を身につけることで、貯蓄や資産運用の成功率が上がります。お金持ちがどのように行動し、どのような思考を持っているかを学ぶことは非常に有益です。まずは、信頼できる情報源から学び、その知識を実生活に活かすようにしましょう。

[Step4] 実践可能な方法を選んで行動する

自分の生活や状況に合わせて、実践可能な方法を選びましょう。例えば、生活費の見直しや、転職による収入アップ、資産運用の開始など、自分に合った方法で貯金を増やしていくことが大切です。無理なく続けられる方法を選ぶことで、貯金が習慣化しやすくなります。

お金に関する知識を身につける

お金を貯めたり増やしたりするのは、いかに情報を持っているかに限ります。「お金=情報」と言っても過言ではありません。今回の記事では、お金に関する情報を記載させて頂きました。

少しでも共感して頂けたらと思います。

貯金できる人、できない人の差は大きい

貯蓄額が増えると、心に余裕が生まれ、万が一の病気や事故など、緊急時にお金に困ることがなくなります。

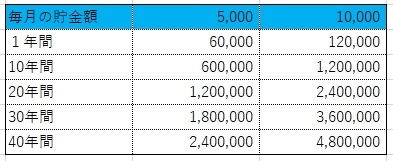

仮に毎月5,000円や10,000円を貯金すると、1年後や10年後にはどれだけの金額になるでしょうか?

例えば、毎月1万円を貯金すれば、1年間で12万円、10年間で120万円になります。まさに「チリも積もれば山となる」です。たとえ5,000円の貯金でも、10年後には60万円になります。

さらに、40年間働くとして、退職までの40年間にわたって貯金を続けると、

- 毎月5,000円の貯金で、40年後には240万円貯まります。

- 毎月10,000円の貯金で、40年後には480万円貯まります。

貯金に熱心な方は、工夫して生活費を抑え、大きな買い物を極力避けながら、毎月3万円や5万円、それ以上を貯金して、年間100万円以上の貯金に成功している例も少なくありません。

貯金は資産を増やすための基盤です。貯蓄したお金を投資に回し、資産運用を行うことで、さらに貯金を増やすことが理想的です。

貯金ができない人は、今すぐ焦ってください

「今は貯金しなくていいや」と考えている方は、今すぐその考えを改めたほうが良いでしょう。これは経営者でも、サラリーマンでも、フリーターでも同じです。今後の高齢化社会では、税金や物価が上がる可能性が高く、会社員の平均収入もここ数十年ほとんど変わっていません。貯金がないと、将来の生活が非常に厳しくなります。

若いうちは「好きなことにお金を使って楽しもう」という考え方も理解できます。しかし、使う額と貯金する額が明確に決まっているかどうかで、将来の安心感は大きく異なります。

貯蓄の重要性に若い年齢で気づくことができれば、それが大きなポイントとなります。この気づきは早ければ早いほど、将来に大きな違いをもたらします。

著名人の書籍には、「自分への投資だから、好きなだけ使って、その分以上稼げばいい」といった内容がよく見られますが、全員が同じように行動して成功するわけではありません。いつ何が起こるか分からないからこそ、ある程度の貯金が必要なのです。

「そのうち貯金しよう」と考えている方は、「いつ貯金を始めるのか?」「そのタイミングはいつなのか?」と自問してみてください。「そのうち」ではなく、「今から貯金を始めよう」という考え方に切り替えてください。もちろん、無理に大金を貯めるのではなく、娯楽に使うお金もバランスよく考えることが大切です。

なぜ貯金が必要なのか?

貯金がなぜ必要か、その最大の理由は「安心感」です。貯金があれば、心に余裕が生まれます。若いうちにある程度の貯金を持っている人は、緊急時の備えができるだけでなく、資産運用でお金を増やすチャンスも手に入れます。また、貯金があることで、社会的な信用も得やすくなります。

もちろん、個々の事情によっては貯金が難しい人もいるかもしれません(例えば、病気や障害で定職に就けないなど)。それでも、できる限りの貯蓄を持っていることが重要です。

一方で、貯金どころか、ギャンブルなどで借金が増えている方は、今すぐに考え方を改めるべきです。若いうちはまだ立て直しが可能かもしれませんが、年齢を重ね、仕事がなくなり、収入が減少したときには、貯金を作る余裕すらなくなってしまうでしょう。

貯蓄作戦は、まずは”家計簿”から

貯金を始めるにあたって、何から手を付ければ良いのでしょうか?最初のステップは、自分の収入と支出をしっかりと把握することです。そのために役立つのが家計簿です。

紙の家計簿でも良いですが、最近ではスマートフォンで使える無料の家計簿アプリが数多く提供されていますので、それを利用するのも良い選択です。

中でも一番理想的なのは、パソコンのエクセルを使った家計簿です。自分に合った形式で記録を残しやすく、データの管理や分析も簡単にできます。

家計簿は、貯金を成功させるために非常に重要なツールです。貯金ができない人の多くは、この家計簿をつけていないことが原因です。まずは家計簿を始めて、自分の経済状況を正確に把握することから始めてみましょう。

貯金教育は、子供の頃からやりましょう

子供の頃からの貯金教育は、経済的な自立と責任感を育むために非常に重要です。幼い頃からお金の価値や管理方法を教えることで、子供たちは計画的に考え、将来に向けて賢い選択をする力を身につけることができます。例えば、お小遣いを使う際に、何にどれだけ使うかを計画し、必要なものと欲しいものを区別する練習をさせることが効果的です。

また、具体的な目標を設定してそのための貯金をすることで、達成感や自己効力感を経験させることができます。こうした経験は、社会に出た際に自分のお金を適切に管理する力を養い、健全な金銭感覚を身に付ける第一歩となります。

しかし、このような教育は学校では教えてくれません。各家庭によって金融資産や資産に対する考え方が異なるため、正解がないからです。したがって、貯金教育は家庭で行う必要があります。

何を教えたら良いかわからない場合は、まず小さな頃からお金をかけずに楽しむ方法を教えることから始めると良いでしょう。

日本国内の富裕層は300万人以上

「富裕層」という言葉を耳にすることがありますが、具体的にはどれほどの資産を持っていると富裕層と呼ばれるのでしょうか?富裕層の定義は、マイホームの不動産評価額、収集品、消費財などを除く、100万ドル以上の投資可能な資産を保有している世帯のことを指します。

2024年1月現在、1ドルは約144円ですので、100万ドルを日本円に換算すると約1億4,400万円になります。

では、富裕層と呼ばれる人口が世界でどれほど存在するのでしょうか?また、世界の上位5カ国にはどれだけの富裕層がいるのでしょうか?以下は2019年のデータに基づく情報です。参照元URL:富裕層(WIKI)

- アメリカ:5,909,000人

- 日本:3,387,000人

- ドイツ:1,466,000人

- 中国:1,317,000人

- フランス:702,000人

日本はアメリカに次いで、世界で2番目に富裕層が多い国です。2019年時点で、日本国内の世帯数は約5,178万5,000世帯あり、そのうちの3,387,000人が資産1億円以上を持つ世帯に属しています。つまり、日本国民の約2.4%が富裕層に該当します。

参照元URL:総務省統計局(国内の人口)

喫煙者と非喫煙者の年収比較

意外に思われるかもしれませんが、喫煙と収入には興味深いデータがあります。

アメリカで行われた調査によると、以下のような結果が得られました。

- 喫煙者:平均年収268万円

- 非喫煙者:平均年収333万円

この調査によれば、喫煙者と非喫煙者の間で、年収に約17%もの差があることが分かりました。

私が大学に入学したころ、知人から「タバコを吸う人はお金を大事にしない。将来少しでも裕福な生活を望むなら、タバコは吸わないほうが良い」とアドバイスを受けたことがあります。この言葉が今でも印象に残っています。

また、女性視点から見ると、喫煙者との交際をNGとする人が多いという調査結果もあります。まさに「百害あって一利なし」と言えるかもしれません。

アメリカの調査では、喫煙と年収の関係が示されていますが、さらに詳しく調査すれば、新たな発見があるかもしれません。例えば、

- 喫煙と出世意欲の関係

- 喫煙と貯金額の関係

といった観点での調査が行われれば、興味深い結果が得られるかもしれません。

私自身の周りでは、年収と喫煙の関係は明確には分かりませんが、都心に住んでいる知人の中では、タバコを吸っている人がほとんどいません。一方で、栃木県(現住所)、福島県、群馬県といった地方の知人には、タバコを吸っている人が多いです。都心と地方では年収に差があると言われますが、年収と喫煙には本当に関係があるのかもしれません。

お金が貯まる人の共通点7選

無駄遣いが、とても少ない

お金を貯めるためには、支出を抑えることが最も効果的です。お金が貯まる人は、無駄遣いを極力減らし、必要なものにのみお金を使う習慣を身に付けています。遊びの際も、お金をかけずに楽しむ方法を知っているのです。

私も実践している方法として、以下の点を常に意識しています。

- 欲しいものをリストアップしておき、衝動買いを避ける。

- 購入前に「本当に必要か?」と自分に問いかける。

- 月のお小遣いと貯金額を明確に決める。オーバーしそうなら飲み会なども断る。

私自身、自動車の使用を控え、移動は自転車や電車に限定しています。また、長く使える良い物を選び、無駄な買い替えを減らすことで、出費を抑えるよう心がけています。

小さな買い物の回数を減らしている

多くの人は、大きな買い物をする際には慎重になりますが、日常の小さな買い物には無頓着です。しかし、これらの小さな出費が積もると大きな額になります。

例えば、外出中に自動販売機やコンビニでジュースを買う代わりに、事前にスーパーで購入しておくと、かなりの節約が可能です。私の場合、小さな支出を減らすだけで、月々の貯金額が2~3万円増えました。

貯蓄するために、収入をアップさせる

収入が少ないために貯金ができないと感じる方は、収入を増やすことを考えてみましょう。転職や副業、独立起業などで収入を増やすチャンスはたくさんあります。

私もIT企業で3年間働いた後、個人事業主として独立し、収入を大幅に増やすことができました。現状に満足せず、スキルアップや転職を検討することが、将来的な収入増につながります。

収入を増やすのが難しい場合は、自宅にある不用品を買取サービスなどに依頼し、現金化するのも作戦の1つです。

外部リンク:宅配買取業者の「買取バリュー」で、不用品の売って、キャッシュを増やしてみましょう。

節約できるところは、節約する

節約は、無理なくお金を貯めるための重要な手段です。節約できるところではしっかり節約し、必要な支出にはメリハリをつけることが大切です。

例えば、本は中古で買う、外食を減らす、タバコやお酒の量を減らすなど、すぐに実践できる小さな節約を積み重ねることで、確実にお金が貯まります。何より、節約は継続することで最大の効果を発揮します。

資産の管理ができている

貯金ができる人は、自分の資産をしっかり管理しています。家計簿をつけたり、月末に残高を確認するなど、お金の動きを把握することで、貯金を効率的に増やすことができます。

私もエクセルを使って月末の残高をチェックし、必要に応じて支出を調整しています。この習慣のおかげで、徐々に貯金額が増えてきました。

収入源が複数ある

収入源が1つしかないと、リスクが高くなります。お金が貯まる人は、収入源を複数持つことでリスクを分散しています。例えば、副業や投資、フリマアプリでの転売、ブログ執筆など、さまざまな収入源を確保することが重要です。

特に、最近では「隙間バイト」のシステムが普及し、誰でも気軽に副業ができるようになっています。こうした機会を活用して、収入源を増やす努力をしてみましょう。

著者もやっていますが、ポイ活もおすすめです。モバイル市場が拡大した影響もあり、携帯でポイ活をする方が増えています。

資産運用をしている

お金を効率よく増やすためには、資産運用が欠かせません。地球上で一番効率が良く稼ぐ方法は資産運用と言っても過言ではありません。

銀行に眠っている資金を投資に回し、資産を増やすことができます。投資は、証券会社で口座を開設し、お金を入金することで簡単に始められます。

特に新NISAを利用すれば、税金を抑えて資産を増やすことが可能です。最初は「デモトレード」で取引の練習をし、少しずつ本格的な投資に挑戦してみましょう。

あくまでも投資は傍らで行い、本業に専念してくださいね。

さいごに

お金を貯めることは、単に節約や収入を増やすだけではありません。心の余裕を持ち、将来の不安を軽減するための重要なステップです。今回の記事で紹介したように、日々の小さな習慣や考え方の変化が、長期的な財政的安定につながります。

貯金ができないと感じる方も、まずは現状を把握し、少しずつ改善を目指すことで、確実に変化が訪れるでしょう。収入を増やすことや資産運用を行うことも大切ですが、最も重要なのは、持続可能な貯金習慣を身につけることです。

未来の自分のために、今日から少しずつでも貯金を始め、健全な財政基盤を築いていきましょう。すぐに結果が出なくても、続けることが大切です。この記事が、あなたの貯金生活のスタートを後押しする一助となれば幸いです。

コメント