物価も上昇し、税金も増税されたり、多くの方が、日々の生活が大変だと感じていると思います。高齢化社会の影響を受け、将来的には、今以上に生活するうえで、苦労するかもしれません。将来への不安を少しでも解消するために、1円でも多く貯金したいところですよね。

今回の記事では、収入があっても、貯金ができない人はどのような考えなのかという点をまとめています。貯金の必要性や、貯金教育についてもまとめています。

貯金できる人、できない人の差は大きい

貯蓄額が増えてくると、心の余裕もうまれますし、何か大きな病気・事故などいざと言うときに、お金に困ることがありません。

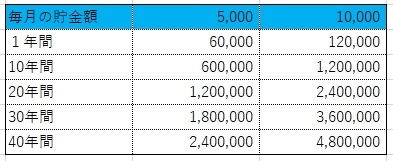

仮に毎月5000円、10000円を貯金すると1年後、10年後はいくらになるでしょうか?

毎月1万円ずつ貯金すると、1年間で12万円になり、10年間で120万円になります。まさにチリも積もれば山となるです。仮に5000円だけでも60万円になります。

40年間働くとして、退職まで40年間貯金すると、

- 毎月5000円の貯金で、40年後は240万貯金ができます。

- 毎月10000円の貯金で、40年後は480万貯金ができます。

貯金に熱心な方は、うまくやりくりし、大きな買い物を極力さけ、毎月3万、5万、それ以上の貯金をして、年間100万円以上の貯金に成功しています。

貯金は資産を増やすための基盤です。貯蓄した金額を投資に回し資産運用を行い、貯金が増やしていくのが理想です。

なぜ貯金できないのか、貯金しないのか?

いきなり結論から述べますが、貯金できない・貯金しない人の決定的な特徴としましては、貯金する以前に、”今月は、後いくら使えるか”と考えます。恥ずかしながら、20代の頃の著者もその一人でした。

著者が、就職しお給料を会社から貰うようになり、3年間で1円も貯金できなかったのは、あといくら使えるかという考えが離れませんでした。今思えば、人生の失敗の一つにすぎませんが、馬鹿だったなぁと思いました。この考えは、若い世代の方は、多いのではないのでしょうか?

著者の体験談ですが、”あといくら使えるか”という考え方のわたくしの行動を、下記に記載しました。

- プレイするかわからないゲームソフトをまとめて買う。一回3~4万の買い物です。

- スーパーの買い物は、値段を一切気にしない。

- 会社帰りの必ずコンビニに立ち寄り、弁当を買って帰るので自炊は一切しない。

- 職場で、毎日缶ジュースを2~3本買う。240日×330円(3本)=年間79200円使う

- 人にすぐおごる。

- 電気は、つけっぱなし。電気じゅうたんで寝ることもあり、電気代3万以上の時もあり

- 外食は当たり前。2~3回/週以上行ってました。

- 給料が入れば、月末引き落としの家賃分以外、すべて下ろしていました。

以上の行動を振り返ると、貯金が0で、何か問題があったらどうするのだろうか?と思いました。毎月30万円近くは手取りで貰っていたにも関わらず、残高0円という残念な20代のよい失敗例です。

記事を読まれている方は、同じような過ちをしないように、ご注意ください。若い頃に、貯金もせず、あるだけ使いまくっているようでは、後々ツケが回ってきます。

「まだ貯金しなくていいや」という考えはやめてください。

「今は、貯金しなくていいや」と考えてる方は、いますぐにその考え方をやめたほうがいいです。これは経営者でも、サラリーマンでも、フリーターでも同じことが言えます。今後は高齢化社会で税金も物価も上がってきます。会社員の平均収入も、ここ数十年はほとんど変わっていません。貯金が無いと、生活ができなくなります。

若いうちは、好きなだけ使って楽しもうという考えも、間違えではないです。しかし、使う額と貯金する額が、決まっている・決まっていないでは、全く違います。

貯蓄の重要性に、比較的若い年齢で、気づけるかがポイントになります。この気づきは、若ければ若いほど良いです。

著名人の書籍を読むと、『自分への投資だから、好きなだけ使って、使った分以上稼げばいい』的なことが書かれているのを良く見かけますが、全員全く同じようにやって、正解なのでしょうか?それは違うと思います。

いつ何があるかわからないから、ある程度の貯金が必要なのです。

『そのうち貯金しよう』と言っている方は、「いつ貯金するの?」「いつから貯金するの?」という問いに答えることができるでしょうか?

「そのうち貯金しよう」ではなく、「今から貯金しよう」に考え方を変えてください。もちろん切り詰めて、大金を貯金するのではなく、娯楽に使うお金も必要です。

なぜ貯金が必要なのか?

なぜ貯金が必要なのでしょうか?この最大の答えは、安心です。貯金があると余裕がうまれます。若いのうちに、ある程度のお金を貯めた人は、緊急時の備えがあるだけではなく、資産運用でお金を増やすこともできたり、貯金があることで社会的な信用を得ることができます。

個々の事情により貯金が難しい人もいるかもしれません(病弱で定職に就けないなど)が、それでも少しでも多くの貯蓄は欲しいところです。

貯金どころか、ギャンブルなどで借金がどんどん増えている方は、いますぐに考え方を変えるべきです。若い頃ならよいですが、歳をとり、仕事もなくなり、収入も落ちてくることもあるでしょう。そうなったら貯金どころではなくなってしまいます。

まずは家計簿から

貯金と言っても何からすれば良いのでしょうか?まずは、ご自身の収入と支出を把握することです。そこで役に立つのが家計簿です。

紙媒体の家計簿でも良いですが、スマフォで家計簿をつけることができる”無料アプリ”も数多く開発されていますので、そちらを利用しても良いと思います。

一番理想的な家計簿は、パソコンでエクセルを使った家計簿がお勧めです。

家計簿は、貯金する上で、とても重要なツールなのです。貯金ができない人は、この家計簿をつけていない人が多いです。まずは家計簿から始めてみましょう。

貯金教育は、子供の頃からやりましょう

子供の頃からの貯金教育は、経済的な自立と責任感を育むために非常に重要です。小さな頃からお金の価値と管理方法を教えることで、子供たちは計画的に物事を考え、将来に向けて賢く行動する基盤を築くことができます。例えば、お小遣いを使う際にも、何にどれだけ使うかを計画し、必要なものと欲しいものを区別する練習をさせることが有効です。

また、目標を設定してそのための貯金をすることで、達成感や自己効力感を感じる機会を提供することができます。このような経験は、子供たちが社会に出たときに、自分の金銭を自己管理する力を養う助けとなり、健全な金銭感覚を身に付ける第一歩にもなります。

このような教育は、学校では絶対に教えません。なぜなら、各々の過程で金融資産が異なる事、また資産についての考え方が違うため、正解が無いのです。各家庭で、教育する必要があります。

何を教えたら良いかわからない場合は、まず小さい頃から、お金をかけない遊びを教えると良いかもしれません。

さいごに

貯金について、いろいろ書いてきましたが、わたくしの場合、20代後半から貯金を意識しました。それでも遅い方なのでしょうが。

インターネットのアンケートで「ボーナスの使い道は?」という質問に対し、平均すると6~7割が貯蓄と回答するそうです。

まだ貯金をしていない、貯金する気が無い方は、是非一度、将来のことを考えてみてください。資本主義の世の中で、人生楽しくいきるために、絶対必要なのが、貯金だと思います。

コメント